法盛金融投资

致力于分享金融与不良资产、投融资并购、公司纠纷、资管基金、资本市场、房地产与建设工程、税务筹划及疑难案例等干货。

作者:周钰人

来源:知守律谈

01.

破产重整模式概览

破产重整制度不仅是《中华人民共和国企业破产法》(以下简称《企业破产法》)的一项重要制度,同时也是完善我国市场退出机制,推动市场经济规范、平稳发展的重要举措。我国《企业破产法》所规定的重整模式较为单一,随着重整制度越来越广泛的应用,实践当中对于重整模式也在不断地进行完善和创新。结合我国法律规定及司法实践来看,我国现有的重整模式共分为三种:存续式重整、出售式重整及清算式重整。对于这三种重整模式,王欣新教授在其《重整制度理论与创新》的文章中有详细的定义,具体如下:

存续式重整,指的是通过债务减免、延期清偿以及债转股等方式解决债务负担,并辅之以企业法人治理结构、经营管理的改善,注册资本的核减和增加,乃至营业的转变或资产的置换等措施,达到企业重建再生之目的。该模式的特点是,保持原企业的法人资格存续,在原企业的外壳之内进行重整,虽然企业的原股东可能会发生变更。

出售式重整,指的是债务人将具有活力的营业事业之全部或主要部分出售让与他人,使之在新的企业中得以继续经营存续,而以转让所得对价即继续企业价值,以及企业未转让遗留财产(如有)的清算所得即清算价值,清偿债权人。该模式的特点是,不保留原债务人企业的存续,在事业转让之后将债务人企业清算注销,事业的重整是以原企业之外的继续经营的方式进行。

清算式重整,指的是以清偿债务为目的,对债务人财产进行清算、出售、分配的计划。王欣新教授认为,该重整模式本质上与清算程序无差异,因此没有单独存在的必要。但需注意的是,对于该种重整模式,其他学者亦提出了不同的理解。吕金伟法官认为,清算型重整的重点是在保留原企业法人资格的前提下,对其优质资产、具有重整价值的资源进行清算式剥离,引入投资人或以剥离取得的款项进行重整。

02.

存续式重整详解

(一)具体案例解析

1、案例介绍

以山东海龙股份有限公司(以下简称“海龙公司”)破产重整案为例,海龙公司于1996年12月26日在深圳证券交易所(以下简称“深交所”)挂牌交易。截至2012年12月26日,海龙公司总股本为86,397.79万股,股东总数为94,764.00户。潍坊市投资公司为海龙公司第一大股东,占总股本16.24%,潍坊市人民政府为海龙公司的实际控制人。

受宏观经济下行、粘胶行业不景气、公司短期负债较高等因素的影响,海龙公司逐步陷入严重的经营和债务危机。2010、2011连续两年度亏损,2012年4月23日海龙公司被深交所实施退市风险警示。2012年5月18日,人民法院裁定受理海龙公司破产重整案。

经过各方充分论证和研判,最终确定的核心方案为:海龙公司法律主体不变,重整后仍是上市公司,海龙公司的前四大股东分别无偿让渡其持有的股份78%、30%、25%及50%,其他出资人各无偿让渡所持有股份的25%,共计让渡309,082,898.00股。全部让渡的股份由投资人有条件受让257,178,941.00股,由管理人受让51,903,957.00股用于支付重整费用和清偿债务。有财产担保债权、职工债权、税款债权均全额清偿,普通债权5万元以下的部分全额清偿,5万元以上部分清偿率为40%。

2012年11月2日,人民法院裁定批准海龙公司重整计划,终止重整程序,重整计划进入执行阶段。2012年12月26日,人民法院裁定终结重整程序。

2、案例解析

海龙公司的重整采用的便是存续式重整模式。为保护上市公司主体资格,在海龙公司主体资格不发生改变的情况下,通过现有股东让渡所持有股份的方式获得偿债资源。管理人转让其中的部分股份来引进投资人并获得转让资金,利用转让资金和剩余股份支付重整成本、清理债权债务。在存续式重整的模式下,海龙公司最终实现了在破产重整程序中主业不变、产品不变、没有进行资产置换、没有停产停业而就地重生。

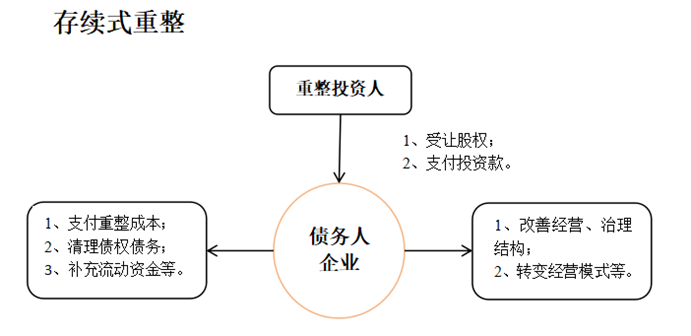

(二)交易架构图解

(三)该模式的特点

相较于其他重整模式,存续式重整的最大特点在于,企业主体资格未发生改变,重整程序后企业仍然存续。该重整模式通常适用于企业自身人员、生产、经营能力完整,企业未来具有一定的重整价值,企业自身具有某种无法进行转移的特殊商业资源等情形。虽然该重整模式无法解决隐性债务及债务减免产生的所得税等问题,但是在实践操作中,存续式重整仍然为当下主流重整模式。

随着破产实践的发展,单一的以股权转让引进投资人的方式进行的存续式重整已经无法适应纷繁复杂的债务人企业情况。因此,为适应发展,实践当中逐步衍生出共益债融资、资产投资等其他类型的存续式重整模式。

03.

出售式重整详解

(一)具体案例解析

1、案例介绍

山东淄博钜创纺织品有限公司(以下简称“钜创公司”),成立于2002年6月,是一家生产并销售高档花式弹力牛仔布、服装,从事棉花、棉纱、坯布的进出口和批发业务的外商独资企业,因资金链断裂,生产经营出现困难,资不抵债。2013年12月30日,法院裁定受理钜创公司破产重整一案,并指定钜创公司清算组担任管理人。2014年4月15日,法院组织召开了钜创公司第一次债权人会议,会议授权管理人将钜创公司资产托管给投资人高青如意纺织有限公司(以下简称“高青如意公司”)进行经营;2014年9月29日,管理人向法院提交出售式重整计划操作;2014年10月29日,该重整计划草案在第二次债权人会议高票通过;2014年11月5日,法院在管理人申请下,裁定批准重整计划草案,钜创公司重整计划进入执行阶段。

2、案例解析

在该案件当中,人民法院及管理人最终采用出售式重整的方式对钜创公司进行重整。由战略投资人高青如意公司以评估价格承接钜创公司全部资产及人员,管理人利用投资人支付的对价清理债权债务、支付重整成本,随后,管理人对钜创公司进行注销。重整程序结束后,钜创公司的人员、资产等以新的方式在高新如意公司中存续。

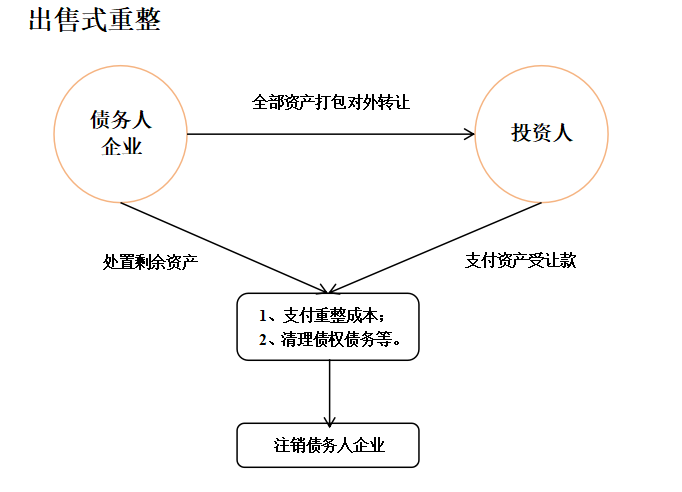

(二)交易架构图解

(三)该模式的特点

出售式重整模式下,投资人可以将债务人企业的优质资产装入新的主体确保该部分资产的风险隔离。投资人可以避免债务人企业的隐性债务风险,防止未在债权申报期限内及时申报的债权人在重整计划执行完毕后申报债权并按照重整计划规定的同类债权的清偿条件要求受偿,进而使投资人承担较高的偿债压力。在诸多财务状况复杂的大型破产重整案件中,重整投资人可能因为隐性债务问题而放弃投资。在出售式重整模式下,债务的清理工作将在债务人企业完成,投资人可以避免承担因为债务豁免而产生的巨额税务风险。

随着破产实践的增加,在传统的资产打包对外转让的出售式重整模式下,逐步衍生出股权出售式重整及反向出售式重整。股权出售式重整的主要特点是,债务人企业将自身的全部优质资产作价出资设立一家全资子公司,由投资人受让该子公司的全部股权,然后由管理人利用股权受让款及处置其他财产获得的财产来清偿债权,最终将债务人企业进行注销。反向出售式重整最大的特点在于保留债务人企业的外壳,由战略投资人取得该外壳,而原来的债务人企业通过子公司或者设立新公司的方式进行清算,以清偿债务。[1]该模式通常是为了保留债务人企业的特殊资质,并且以较高的价格出让。目前,实践当中该重整模式的应用相对前两种较少。

04.

清算式重整详解

(一)具体案例解析

1、案例介绍

以广州市某科技公司破产重整案件为例,该公司具备一定的行业资质,该资质无法对外进行转让。经过管理人与投资人多次磋商,投资人表示仅有意向受让该公司的优质壳资源,公司内部的资产基本均为低效资产,对于投资人后续的发展和生产经营无益,投资人并无意向对该批低效资产进行接收。经过与人民法院、债权人等多方进行沟通协商,管理人最终决定采用将低效资产全部对外处置,然后将债务人企业的股权全部转让予投资人的方式进行重整。

2、案例解析

在该案件当中,债务人企业的壳资源是整个债务人企业最具重整价值的部分,管理人抓住该因素,将与壳价值无关的资产对外进行剥离,将债务人企业壳资源整体转让予投资人,使用转让所得清偿债权,实现债务人财产价值最大化及债权人利益最大化。

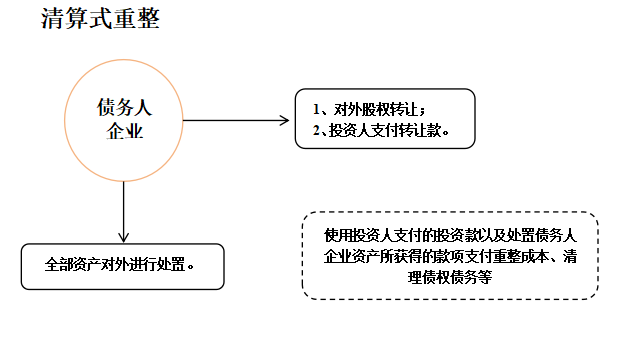

(二)交易架构图解

(三)该模式的特点

相较于存续式重整以及出售式重整,清算式重整模式在实践当中的应用较少。虽然目前对于清算式重整的具体定义仍然存在一定的争议,但是清算式重整作为一种重整模式,在日本及美国破产法中均有相应的规定,我国司法实践中也确有适用。清算式重整的本质仍然是重整,以保留债务人企业的法人资格为前提条件,在具体指定重整计划时参照破产清算程序对债务人财产进行处置。[2]

05.

结语

随着破产案件数量的不断增加,人民法院、管理人所遇到的债务人企业情况也越来越复杂。为适应前述实践情况,在传统的存续式重整模式下衍生出出售式重整及清算式重整模式,三种重整模式构建起了一整个重整模式体系。随着破产实践与金融、市场手段的深度融合,未来将会有新的重整模式出现。

注:

[1] 徐阳光、何文慧:《出售式重整模式的司法适用问题研究—基于中美典型案例的比较分析》,法律适用·司法案例,2017年第4期。

[2] 吕金伟:《清算式重整模式的司法实践、概念内涵及适用条件》,重庆破产法庭公众号,2021年1月28日。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!