法盛金融投资

致力于分享金融、不良资产、投融资、房地产、公司纠纷、私募基金、资本市场、税务筹划、疑难案例等干货。

国有资本参与到私募基金早已不是新鲜之事,然而由于国有股转持的历史背景[1]、国有产权交易的特殊监管要求、各地监管部门对于国有资产交易在有限合伙企业中的适用性认识不统一等原因,私募基金的国有性质认定问题却屡屡成为业内争议不下的焦点。相较于没有独立的法律实体的契约型基金而言,目前市场上较为常见和成熟的股权投资基金多采用有限合伙型基金或公司型基金的模式。因此,本文仅讨论有限合伙型股权投资基金和公司型股权投资基金的国有性质认定问题。

一、现有关于国有企业认定的法规梳理及总结

国有企业由于涉及国有权益和国有资本监管的特殊要求,因此法律法规、部门规章等对于国有企业的认定有着明确的规定,根据相关规定被认定为国有企业的主体,其权益和产权交易需要按照专门的国资监管要求执行。经我们检索和梳理,目前国家层面涉及国有企业认定的相关法律法规主要包括:

1. 《国家统计局关于对国有公司企业认定意见的函》(国统函〔2003〕44号),将国有企业分为广义的国有企业和狭义的国有企业。广义的国有企业包括纯国有企业(企业的资本金全部为国家所有)、国有控股企业(包括绝对控股和相对控股)及国有参股企业;狭义的国有企业仅指纯国有企业。

2. 《上市公司国有股东标识管理暂行规定》(国资发产权〔2007〕108号)及国务院国有资产监督管理委员会关于实施《上市公司国有股东标识管理暂行规定》有关问题的函(国资厅产权〔2008〕80号,简称“80号文”),对需要标注国有股东标识的几类企业或单位进行了划分,同时明确上市公司国有股东标识仅适用于公司制企业。

3. 《企业国有资产交易监督管理办法》(国资委令、财政部令第32号,2016年6月24日起施行,简称“32号文”),对国有及国有控股企业、国有实际控制企业做了定义和划分。

4. 《上市公司国有股权监督管理办法》(国资委、财政部、证监会令第36条,2018年7月1日起施行),明确国有出资的有限合伙企业不作国有股东认定,有限合伙企业所持上市公司股份的监督管理另行规定。

通过对前述法律法规的梳理,我们会发现,现有法律法规中关于国有企业认定的规定仅适用于公司制企业,有限合伙企业的国有性质认定缺乏明确依据。

二、公司型私募基金的国有性质认定

80号文及32号文均对国有企业的认定标准进行了规定,且二者对于国有企业的认定标准一脉相承,具体如下:

序号 |

80号文 |

32号文 |

1 |

政府机构、部门、事业单位、国有独资企业或出资人全部为国有独资企业的有限责任公司或股份有限公司。【国有独资】 |

政府部门、机构、事业单位出资设立的国有独资企业(公司),以及上述单位、企业直接或间接合计持股为100%的国有全资企业;【国有独资+国有全资】 |

2 |

上述单位或企业独家持股比例达到或超过50%的公司制企业;上述单位或企业合计持股比例达到或超过50%,且其中之一为第一大股东的公司制企业。【国有独资控股、国有独资累计控股+最大】 |

本条第(一)款所列单位、企业单独或共同出资,合计拥有产(股)权比例超过50%,且其中之一为最大股东的企业;【国有累计控股+最大】 |

3 |

上述“2”中所述企业连续保持绝对控股关系的各级子企业。【国有绝对控股子公司】 |

本条第(一)、(二)款所列企业对外出资,拥有股权比例超过50%的各级子企业;【国有绝对控股子公司】 |

4 |

以上所有单位或企业的所述单位或全资子企业。【国有全资子公司】 |

政府部门、机构、事业单位、单一国有及国有控股企业直接或间接持股比例未超过50%,但为第一大股东,并且通过股东协议、公司章程、董事会决议或者其他协议安排能够对其实际支配的企业。【国有实际控制】 |

从法律位阶的高低及发布时间的先后上综合判断,我们倾向于认为,公司制私募基金的国有企业宜适用32号文的标准,而非80号文。法律位阶上,32号文由国务院国有资产监督管理委员会,财政部发布,属于部门规章;80号文由国务院国有资产监督管理委员会以公函形式发布,属于规范性法律文件,32号文的法律位阶更高。发布时间上,32号令发布于2016年6月,而80号文发布于2008年3月,32号令的发布时间更新。

公司制的私募基金在国有属性认定问题上,与普通公司不存在本质区别,可以直接适用32号令的上述标准进行判断。

三、有限合伙型基金的国有性质认定

(一)暂无明确依据

相比于80号文,32号文虽然在对国有企业的认定标准中未直接体现仅适用于公司制企业,而是用“企业”代替了80号文中“公司制企业”的表述,但依据国资委分别于

2018年12月29日及2019年5月17日对两则网上提问的回复,32号文的适用对象仅包括公司制企业,有限合伙制企业份额的监督管理不直接适用32号文。具体如下:

而在实践中,部分地方的国资监管机构及部分含有国有权益的有限合伙企业参与投资的企业也倾向于认为,在法律法规没有明确规定的情况下,合伙企业不论是在国有性质的认定还是在合伙份额及对外投资形成的产权交易上,均不适用32号文的监管要求。

(二)实践中对有限合伙制基金国有性质的认定

1. 中国文化产业投资基金(有限合伙)被认定为国有股东

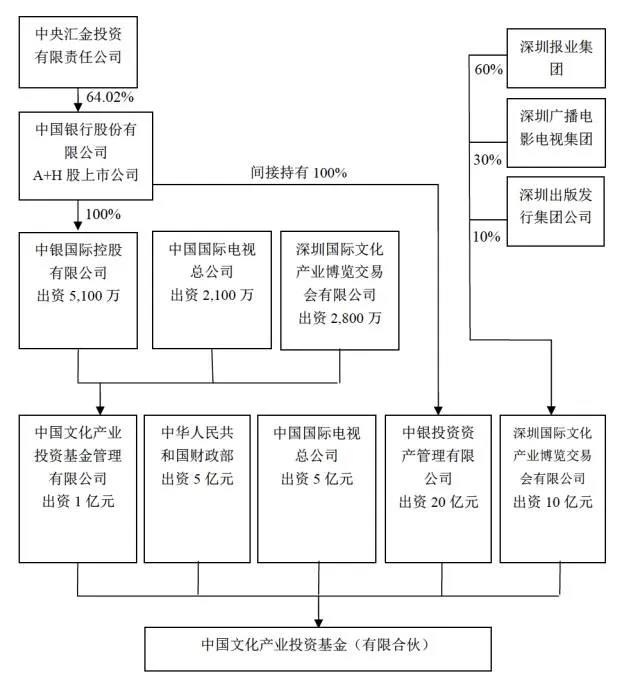

财政部于2016年5月21日出具《关于深圳丝路数字视觉股份有限公司国有股权管理问题的批复》(财金函[2016]36 号),“同意中国银行提出的深圳丝路数字视觉股份有限公司国有股权管理方案。截至2016年4月28日,该公司股东12户,股份总数为83,333,333股,其中,国有股东1户,为中国文化产业投资基金(有限合伙),持股8,333,333股,占总股本的10%;其他股东11户,合计持股75,000,000,占总股本的90%。”据此,中国文化产业投资基金(有限合伙)(简称“文产基金”)被认定为丝路视觉(证券代码:300556)的国有股东。根据发行人律师出具的《关于深圳丝路数字视觉股份有限公司首次公开发行股票并在创业板上市之补充法律意见书(五)》,截至2015年12月31日,文产基金的股权结构如下:

在上述股权结构中,GP中国文化产业投资基金管理有限公司为国有控股企业,出资1亿元,所持份额比例约2.44%;LP中,财政部、中国国际电视总公司及深圳国际文化产业博览交易会有限公司均为国有全资,合计持有份额比例约48.78%;中银投资资产管理有限公司为国有控股,所持份额比例约48.78%。

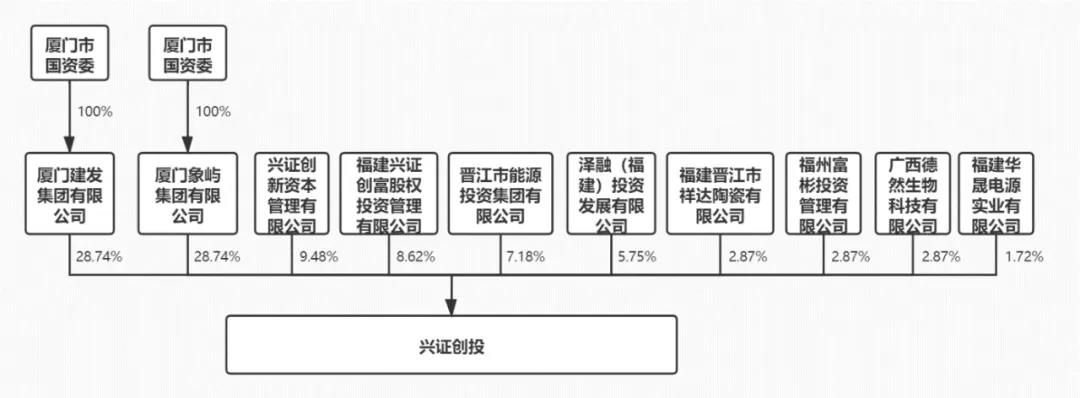

2. 福建兴证战略创业投资企业(有限合伙) 被认定为国有股东

2016年6月24日,厦门市国资委出具《关于广东拓斯达科技股份有限公司国有股权管理相关事项的批复》(厦国资产[2016]233号),认定福建兴证战略创业投资企业(有限合伙)(简称“兴证创投”)系发行人的国有股东。

证监会要求保荐机构、发行人律师结合《上市公司国有股东标识管理暂行规定》及80号文的规定,对广东拓斯达科技股份有限公司(简称“拓斯达”,证券代码:300607)的股东兴证创投、深圳市达晨创丰股权投资企业(有限合伙)、九江华融天泽恒力投资中心(有限合伙)是否属于国有股东进行核查并发表意见。

根据发行人律师出具的《关于广东拓斯达科技股份有限公司首次公开发行股票并在创业板上市的补充法律意见书(三)》,截至2016年9月8日,兴证创投的股权结构如下:

发行人律师认为,兴证创投的股东厦门建发集团有限公司及厦门象屿集团有限公司均为厦门市国资委100%控股公司,二者合计持股比例为57.48%,故根据80号文关于“持有上市公司股份的下列企业或单位应按照《上市公司国有股东标识管理暂行规定》标注国有股东标识:……2、上述单位或企业独家持股比例达到或超过50%的公司制企业;上述单位或企业合计持股比例达到或超过50%,且其中之一为第一大股东的公司制企业。”的规定,兴证创投为发行人的国有股东。

3. 北京国投协力股权投资基金(有限合伙)未被认定为国有股东

根据金能科技股份有限公司(简称“金能科技”,2017年5月11日上市,证券代码:603113)招股意向书,北京国投协力股权投资基金(有限合伙)(简称“国投协力”)的合伙人出资结构如下:

上述国投协力的合伙人中,国有独资或国有全资的合伙人出资份额合计在90%以上,但国投协力并未被认定为金能科技的国有股东。

4. 小结

通过上述的案例可以发现,监管部门对于合伙企业的国有身份性质的认定尚不统一。在前述有限合伙企业被认定为国有股东的第一个案例中,文产基金的合伙人中,国有全资的合伙人持有的合伙企业份额虽未超过50%,但合伙企业的GP及其他LP的也均为国有控股企业;第二个案例中,兴证创投的GP福建兴证创富股权投资管理有限公司为福建省财政厅实际控制的公司,LP中,国有独资持有的合伙份额超过50%;第三个案例中,即便国投协力的国有份额达到了90%以上,但仍未被认定未国有股东。

此外,虽然国资委在对网上提问的回复中说明32号文的适用对象仅包括公司制企业,有限合伙制企业的监督管理不直接适用32号文。但实践中,仍存在32号文实施后,国有控股的合伙企业被认定为国有股东的案例(即兴证创投被认定为拓斯达的国有股东)。

四、国有权益登记暂行规定颁布的意义及展望

2020年1月3日,国资委颁布《有限合伙企业国有权益登记暂行规定》(国资发产权规[2020]2号,简称“登记暂行规定”),要求国有资产监督管理机构对本级人民政府授权履行出资人职责的国家出资企业(不含国有资本参股公司)及其拥有实际控制权的各级子企业(以下统称出资企业)对有限合伙企业出资所形成的权益及其分布状况进行登记。“拥有实际控制权”是指国家出资企业直接或间接合计持股比例超过50%,或者持股比例虽然未超过50%,但为第一大股东,并通过股东协议、公司章程、董事会决议或者其他协议安排能够实际支配企业行为的情形。

登记暂行规定明确合伙企业中国有权益的登记要求,虽在一定程度上弥补了过去对合伙企业中国有产权管理的不足,但对于合伙企业本身的性质认定、国有企业持有的合伙份额的交易规则、含有国有权益的合伙企业对外投资形成的股权(产权)性质的认定及交易规则仍不明确。

我们认为,随着登记暂行规定的落实,监管部门将对国有企业参与合伙企业投资的信息有更加全面和准确的掌握,为前述待明确的问题提供数据支持,相信相关的立法工作也将提上日程。而在具体规定发布前的过渡期内,我们也倾向于认为登记暂行规定的发布似乎在立法精神上指明了监管部门对国有企业参与合伙企业将持更加严格的监管态度,因此建议基金在设立或交易时提前与当地监管部门沟通确认,并从严把握,避免合规风险。

注释:

[1] 2017年11月9如《关于印发划转部分国有资本充实社保基金实施方案的通知》(国发[2017]49号)实施后,国有股转持政策已暂停执行,目前含由国有权益的各类基金无转持义务。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!